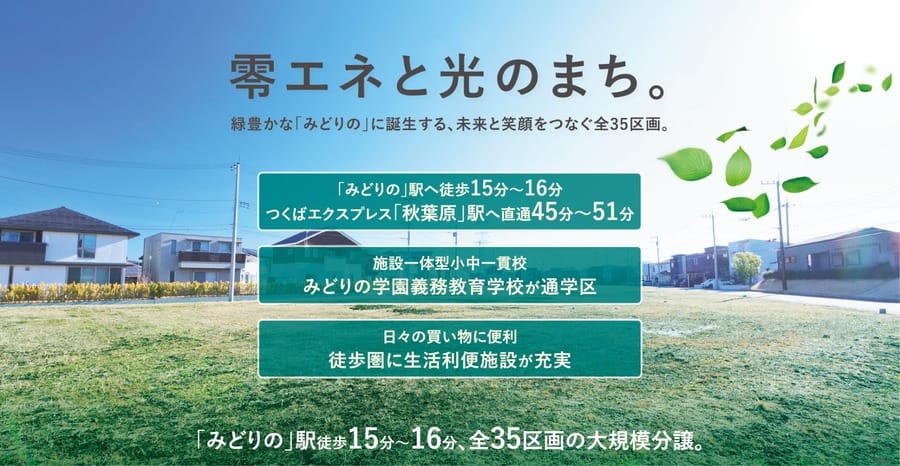

-

ローン金利・返済方法

ローン金利

金利とは、金融機関などにお金を借りる対価として支払うものです。

その借入額に対して割合が金利◯%で示されます。

借入額6,000万円固定金利1.3%返済期間35年の場合

借入総額(借入額と金利を合わせた額)は約7,471万円

※元利均等返済方式による概算です

※あくまで目安としてとしてご覧くださいその金利のタイプには大きく分けて

種類があります。固定金利型

ローン申込時(または実行時)の金利が、返済終了まで変わらない

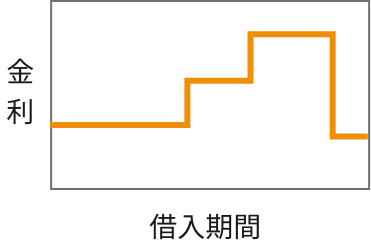

変動金利型

市場の金利変動に応じて金利も変わる

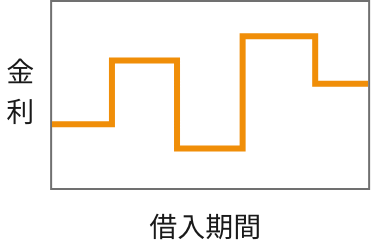

固定金利選択型

返済期間の初めのうち(一定期間)は固定金利で、その期間が終了した後に固定金利か変動金利かを選択できる

固定金利型 変動金利型 固定金利選択型 イメージ

特徴 金利がずっと変わらない 金融情勢に合わせて、

金利も変わる一定期間は固定金利、

その後は固定か変動を選べるメリット 返済金額が一定

そのため将来の資金計画が立てやすい

固定金利に比べて金利が低い

そのため返済総額が抑えられる

固定期間中は返済額は一定

固定期間終了後に、固定か変動か選べる

デメリット 変動金利に比べて、

金利が高い市場の変動に関係なく、長期間同じ金利が適用される

市場金利が上昇すると

返済額も増えるその場合5年ルールや

1.25倍ルール*により元金の返済が先送りになる5年ルールや1.25倍ルール*が適用されないため、

毎月の返済額が大幅に

増える可能性がある変動金利は、返済額が定まらない

そのため資金計画を立てづらい※5年ルール…変動金利に適用された金利は、5年ごとに見直される。

※1.25倍ルール…金利の上昇に伴い返済額が増加したとしても、その上昇率は1.25倍が上限とされる。

両方とも、月々の返済額が急激に増加することを防ぐもの。

ただ気をつけたいのが、市場金利が上昇したとき。

特に変動金利では、毎月の返済額に大きな増加はなくても返済総額は増えているので、後々に支払いが必要。

もし残っているときは、返済の最終回に一括で支払うのが一般的。この3つの金利型がベースとなる商品が多いですが、

5年ルールがない変動金利型があるなど細かい点が異なるものもあります。

金利の上限を定めたキャップ付ローンや大まかでも良いので各金利型の特徴を理解し、ご自身が気になる商品のメリット・デメリットを捉えましょう。返済方法

ローンの返済の仕方も、押さえておきましょう。

今度はパターン2つです。ポイントは、元金(=借入金)の返し方。

利息(=金利)は、元金の額によって決まります。

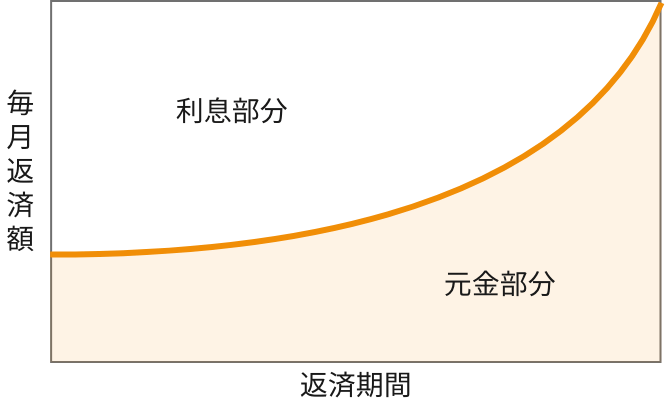

元金が多ければ利息も増え、元金が少なければ利息も減ります。元利均等返済

“元”金と“利”息(=元利)をまとめて考えるイメージ。毎月の返済額が一定です。

毎月返済額が一定ですが、返済初期は利息部分を多く返済します。

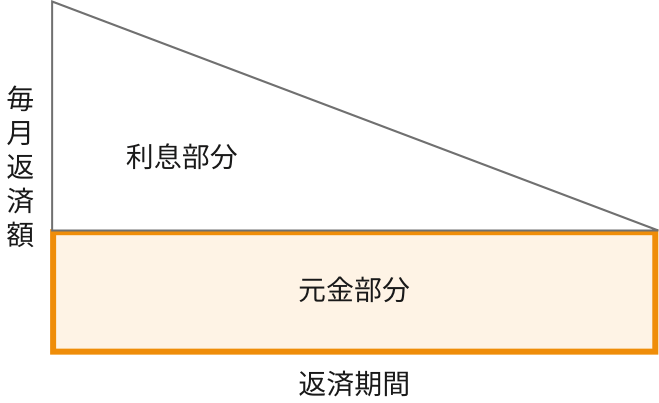

元金均等返済

毎月の返済額が段階的に減っていきます。

元金を一定の額で返済します。 元金の返済が進めば利息も減るので、図のように返済期間が進むにつれ、毎月の返済額も減ります。

元利均等返済 元金均等返済 イメージ

メリット 毎月の返済額が一定

そのため返済計画が立てやすい

返済が進むと毎月の返済額が減る

元利均等返済に比べて返済総額が少ない

デメリット 元金均等返済に比べて返済総額が多くなる 返済開始後の負担が大きい

金融機関によっては取り扱いがない

-

返済総額が多くなるのに、元利均等返済が選ばれるワケは?

-

-

ローンのタイプ

ローンのタイプにも、いくつかのパターンがあります。

単独ローン ペアローン 収入合算 連帯債務型 連帯保証型 特徴 夫婦のどちらかが

1本のローンを組む夫婦それぞれが2本のローンを組む

2人とも正社員が理想夫婦の収入を合算して1本のローンを組む 1人が主債務者

パートナーが連帯債務者1人が債務者

パートナーが連帯保証人借入可能額 債務者の収入に応じた額 それぞれの収入に応じた額 メインの債務者の収入に、

パートナーの収入を合わせた額

※パートナーの収入合算できる割合は、

金融機関によって異なる契約者 債務者1人 2人とも メインの債務者1人 メインの債務者1人 連帯保証 ー 2人ともお互いの連帯保証人 ー メインの債務者のパートナー 返済義務 債務者のみ 2人とも 2人とも 債務者のみ 住宅ローン控除 債務者のみ利用可 2人とも利用可 2人とも利用可

※利用額はそれぞれの持分に応じて決まる債務者のみ利用可 団信保険* 債務者が加入 2人とも加入 債務者が加入

※フラット35ならパートナーも加入可債務者が加入 ポイント 団信保険*やパートナーの収入などで、債務者が返済できなくなった時にカバーしやすい 借入金額を増やすことができる

2人ともキャリアを続けたい人におすすめだが、収入が減っても対応できる計画が大事

1本のローンを2人で返済するイメージ

審査は2人とも

フラット35での利用が多く、その場合リスクへの内容が手厚い

債務者の収入では借入額が少し足りない時に利用される ※団信保険…団体信用保険の略称。

加入中に債務者が死亡した場合などに残った家族への債務義務が弁済される。それぞれのパターンには、メリット・デメリットがあり商品ごとに細かい点も異なります。

100%希望通りの商品と巡り会えれば良いのですが、なかなか難しいことの方が多いです。家族にとってのメリット・デメリットも確認しながら、選択を進められると良いでしょう。

-

ローンの流れ

ローンを組む流れもご紹介します。

家選びネットでは、戸建(分譲住宅)・宅地(建築条件付宅地)の2パターンが考えられます。-

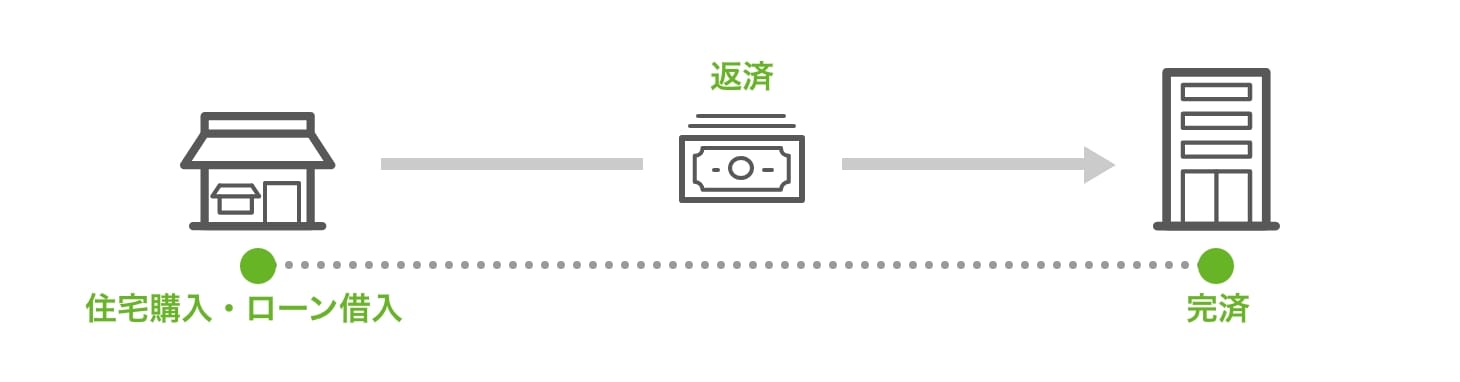

ローンの流れ:戸建(分譲住宅)

既に建物が出来ているので、土地・建物の費用を支払うための住宅ローンを組みます。

1つのローンを組むイメージです。ローンの流れ

-

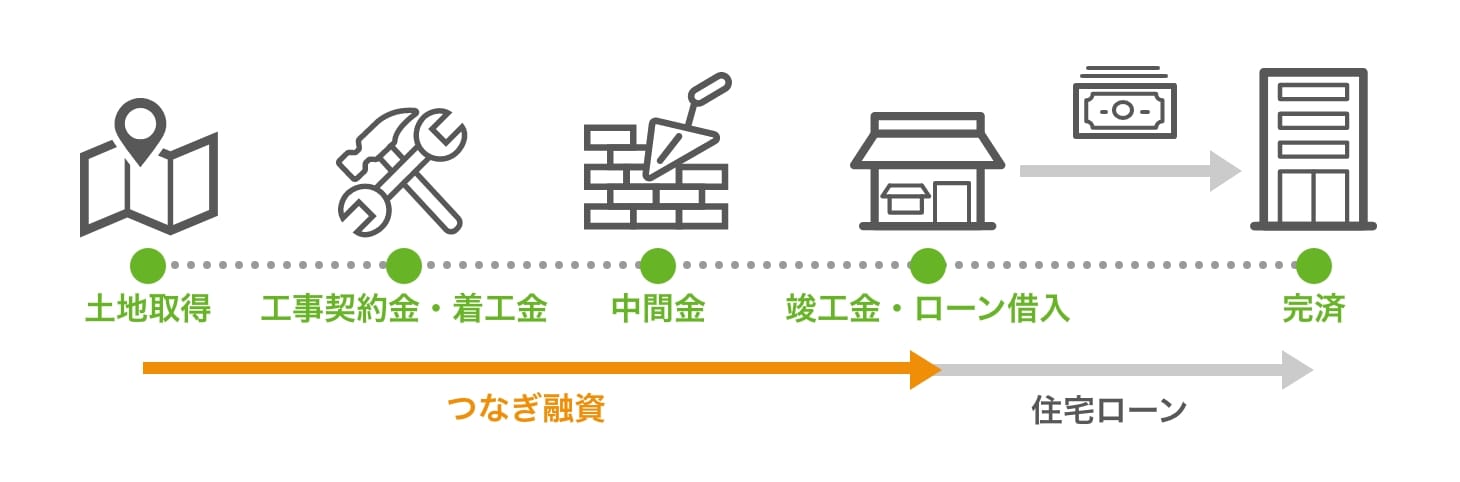

ローンの流れ:宅地(建築条件付宅地)

住宅ローンは、建物を担保に貸付を行う契約です。

そのため、建築条件付宅地の場合は建物完成まで、土地の取得費・工事に係る費用などを支払う必要があります。ローンの流れ

※着工金や中間金など、どのタイミングでどれほど支払うかはハウスメーカーにより異なります

建物完成までに必要な費用の確保には、4つの方法があります。

-

自己資金で支払い

ある程度資金がある人はこの方法が可能です。

建物が完成してから、建売と同じように建物を担保にローンを組みます。 -

つなぎ融資

住宅ローンの融資が始まるまで、「つなぎ」の役割をするローンです。

建物完成後の住宅ローンの中で、つなぎ融資分を清算します。そのため、基本的に住宅ローンと同じ金融機関で融資を受けます。つなぎ融資は無担保のため、金利は高めです。

-

分割実行

1本のローンの中で、都度支払を行います。

土地取得時に借入額全額分の抵当権登記を土地に設定するため、建物の正式な見積書や図面が必要です。土地取得後すぐ、元金の返済が開始できる点や、建物の完成前に団信保険が開始されるメリットがあります。

ただし、家賃と住宅ローンのダブル支払いが負担となることもあります。建物完成後の返済開始に変更できる場合もあるので、詳しくは金融機関に確認をしてみてください。

-

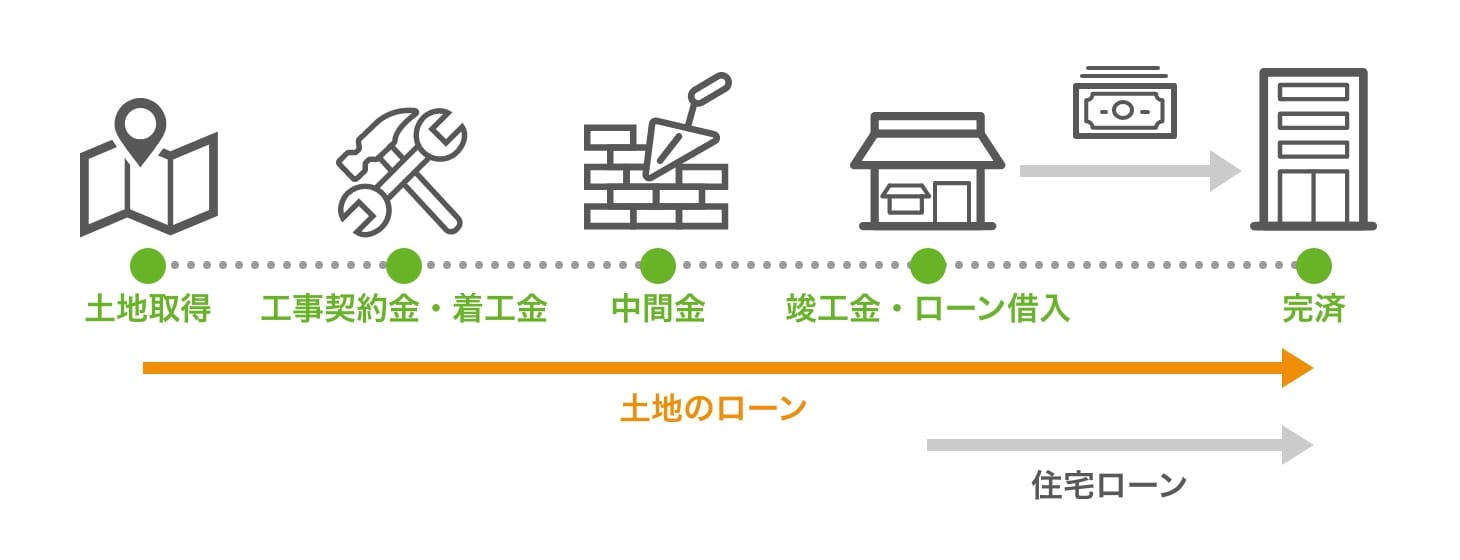

土地先行融資

土地取得時に土地のローンを先に組む方法で、土地のローンと建物のローンを2本組みます。

土地の元金返済を先行して始めることができるメリットがあります。

デメリットは、家賃と土地ローンのダブル支払いになり、家計の負担が大きくなる可能性があります。

-

-

-

その他のポイント

住宅ローンを組むにあたって、

他にも押さえておきたいポイントを簡単にご紹介します。-

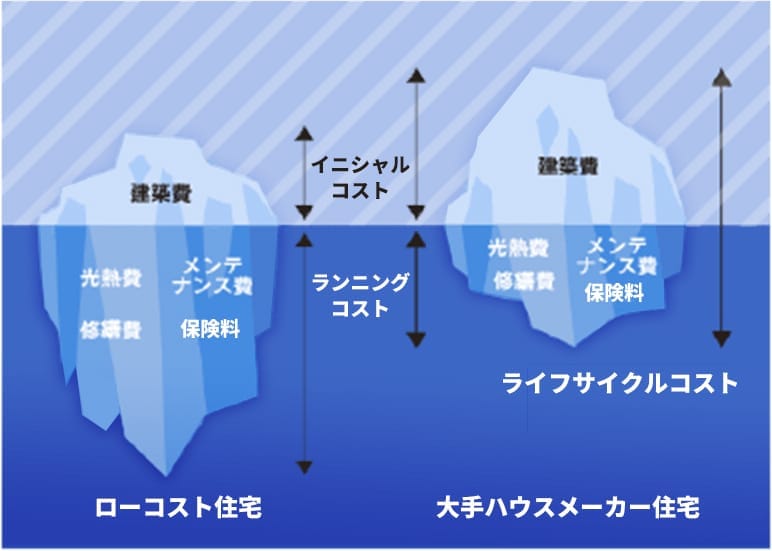

住宅取得後のコスト

住宅は何十年と住み続けるものです。その間に光熱費・火災保険料・修繕費・メンテナンス費などランニングコストが発生します。

住宅の取得費とランニングコストをまとめて「ライフサイクルコスト」と呼び、何十年先まで見据えた住宅の検討方法もあります。

設備・仕様によって、試算が変わります。

住宅ローンやライフプランと一緒に、ハウスメーカーに相談することも可能です。 -

住宅ローン控除

住宅ローンを組むと、所得税・住民税が控除されます。

家選びに掲載の物件は、全て長期優良住宅という性能が良く、長持ちの住まいとして認定されています。世界はサステナブルな社会を目指しているため、国としてもそのような商品への優遇を強めています

住まいにおいては、長期優良住宅をはじめ環境に配慮された住宅ほど優遇が手厚くなります。

また、3月28日に国会で成立した法案では、子育て世帯・若者夫婦世帯には控除額が上乗せされることになりました。住宅ローン控除の対象となる、住宅ローンの年末残高の限度額(借入限度額)

2024・2025年 2024年・2025年

(子育て世帯・若者夫婦世帯※)借入限度額 認定住宅 4500万円 5000万円 ZEH 3500万円 4500万円 省エネ基準 3000万円 4000万円 その他住宅 0円 0円 ※「19歳未満の子を有する世帯」又は「夫婦のいずれかが40歳未満の世帯」

※「19歳未満の子を有する世帯」又は「夫婦のいずれかが40歳未満の世帯」

-

品質・保証

工場生産による安定した高品質の建物です。良いものは、永く使うことができます。

それらの品質を維持するために、定期的なメンテナンスを行い、保証の期間も長く対象も広範囲のため何十年後の補修が必要な頃にも安心です。

住まいにおいては、長期優良住宅をはじめ環境に配慮された住宅ほど優遇が手厚くなります。

また、コールセンターなど購入後のサポート体制も充実しています。

日本に住む以上、災害への備えもしておきたいものです。近頃のウイルスが心配なときには自宅で災害を乗り切る必要があるかもしれません。

品質・構造・保証の手厚さなども魅力の一つです。

-

資産性

確かな品質などから資産性を期待できます。

人生100年時代と言われ、セカンドライフ・セカンドキャリアを考えることも増えました。将来の売却・賃貸を想定した上で購入する人も多くいます。

住宅ローンは、若い時ほど借りやすいという傾向もあります。

そして、一番若いのは「今」です。また賃貸に住われている人は、家賃支払もしている状況です。

例えば、家賃10万円の人が検討を1年伸ばすと年間120万の支出です。

その分を、設備や収納に投下できるかもしれません。住宅取得を考えている人は「今」が動くのに一番良いタイミングと言えます。

まずは気になる物件やメーカーを見つけてみる、モデルハウスを見学してみる、など行動してみることが、一番のおすすめです。

-