日本住宅ローン株式会社「フラット35」特集

住宅ローンは安心で選ぼう

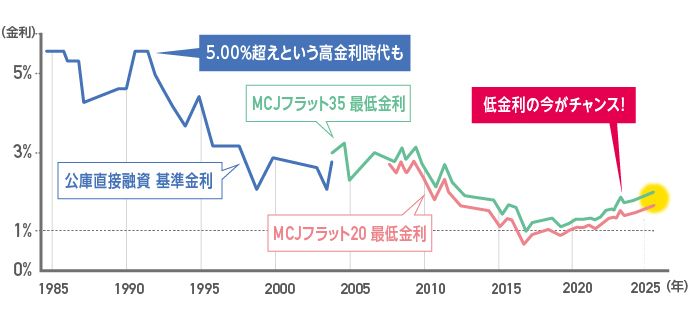

![[Point1]住宅ローン金利は、史上最低水準に!](https://www.ie-erabi.net/public/images/special/sp_mcj_loan/d-point1_02.png)

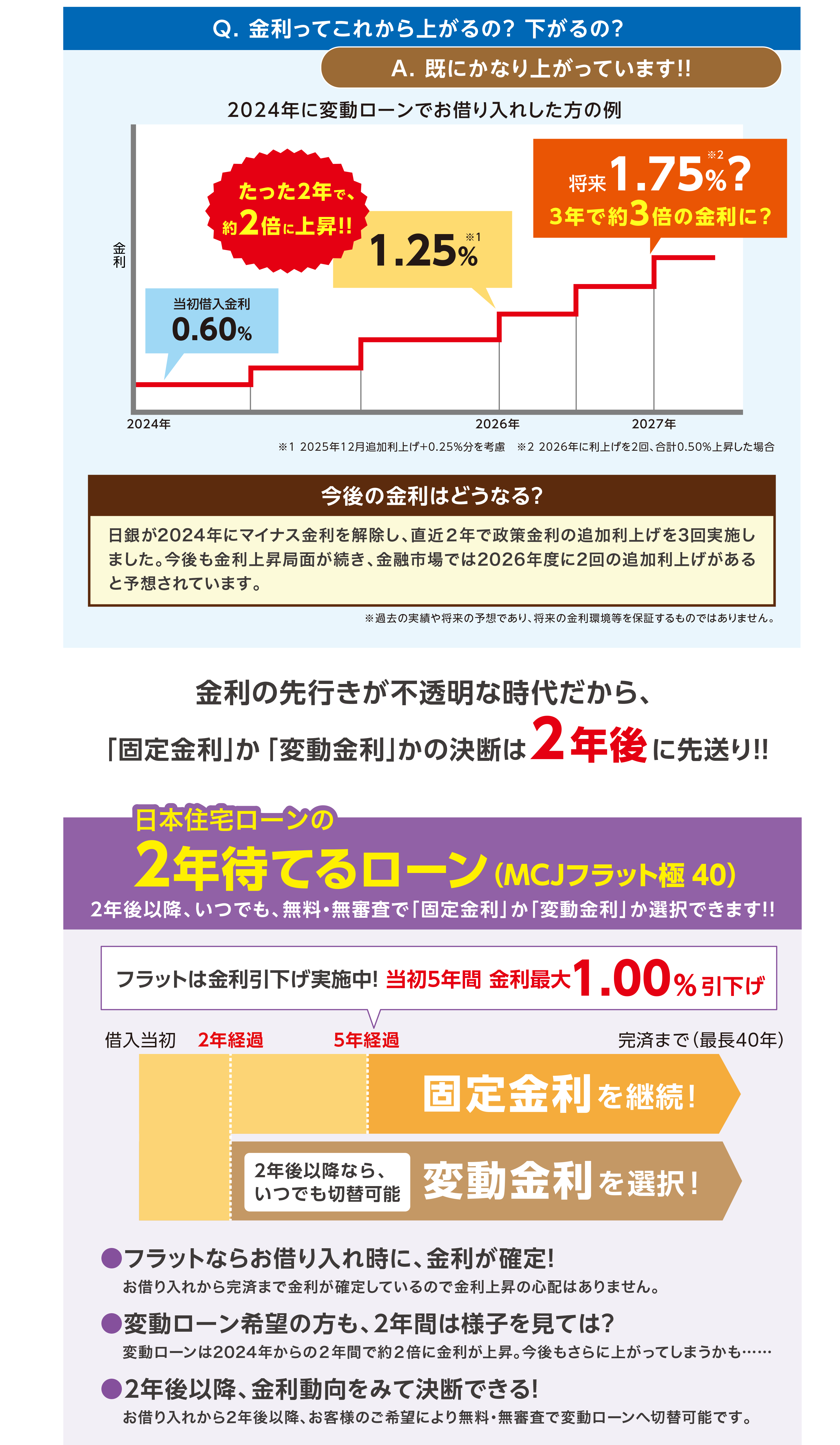

住宅ローンの金利は低金利水準が続いていましたが、現在、金利上昇局面を迎えています。

先行き不透明な金利動向をふまえると、お借り入れ時に金利と返済額が確定する固定金利の住宅ローンが安心です。

現在の超低金利時代に固定金利を利用すれば、将来にわたって金利が変わらないため、返済中の金利上昇リスクに備えられます。

今こそ、固定金利を検討するのに良いタイミングであるといえるのではないでしょうか。

▼ 金利変動による返済額シミュレーション

借入額3000万円、借入期間35年、元利均等返済、ボーナス払いなしでの試算

![[Point2]知らないと損する?!住宅ローン減税や税制改正も活用できます。](https://www.ie-erabi.net/public/images/special/sp_mcj_loan/d-point2.png)

家づくりを考える時には資金プランづくり、とりわけ住宅ローン選びが重要です。住宅ローン選びで重要なのは、「いくら借りられるか?」ではなく「いくら返せるか?」ということ。完済まで長期間つきあうものなので、将来を見据えて、出産や子育て、定年退職などのライフイベントとのバランスを考えながらじっくり検討することが、失敗しない住宅ローン選びのポイントです。

【金利タイプを知ろう】

住宅ローンの金利タイプは、大きく分けると「変動金利型」と「固定金利型」に分けられます。それぞれの特徴を理解したうえで選択することが大切です。

■

変動金利型の特徴

経済状況によって金利が変動します。低金利時代にはそのメリットを最大限に受けられますが、将来の金利・返済額がどうなるか分からないリスクがあります。

【変動金利型に向いている方】

・資金プランに余裕があり、もし金利が上がっても家計への影響が少ない方。

・金利変動リスクを理解されている方。

・お借り入れが少ない方。

■

固定金利型の特徴

お借入時に決まった金利が完済時まで適用されて総返済額が確定するので、将来設計や返済計画が立てやすく安心です。低金利時代に借り入れた場合は、将来にわたって低金利のメリットが受けられます。

【固定金利型に向いている方】

・これから子育て等のライフイベントを控えている方。

・将来の金利上昇に不安を持ちたくない方。

将来の金利を正しく予測することは難しく、どちらを選ぶのが正解かは、完済してみないとわかりません。

まずは完済できること、つまり途中で返済に行き詰まらないことが大切です。目先の金利だけを見て住宅ローンを選ぶのではなく、想定されるリスクを返済計画に織り込むことが大事なポイントです。

![[Point3]固定金利か変動金利か、今すぐ選ぶ必要はありません!](https://www.ie-erabi.net/public/images/special/sp_mcj_loan/d-point3_02.png)

固定金利と変動金利それぞれの特徴をご紹介しましたが、「それでもどちらが良いか迷ってしまう……」という方もいらっしゃるのではないでしょうか。

そんな方に、日本住宅ローンならではのおすすめサービスがあります。

それが、日本住宅ローンだけの「2年待てるローン(MCJフラット極40)」です。

「2年待てるローン(MCJフラット極40)」なら、お借り入れから2年後以降、いつでも変動金利ローンへ切り替えが可能です。

さらにフラットは、住宅の性能や家族構成などの条件を満たす場合、当初5年間、最大1.0%の金利引下げが受けられるお得な制度を実施中。

「2年待てるローン(MCJフラット極40)」を利用することで、金利情勢の影響を受けることなく、当初はお得なフラットをご利用いただくことができます。

また、2年後以降いつでも変動金利ローンに切り替えることができるため、お客様に安心してご利用いただくことができます。

くわしくは日本住宅ローンHP(https://www.mc-j.co.jp/)をご確認ください。

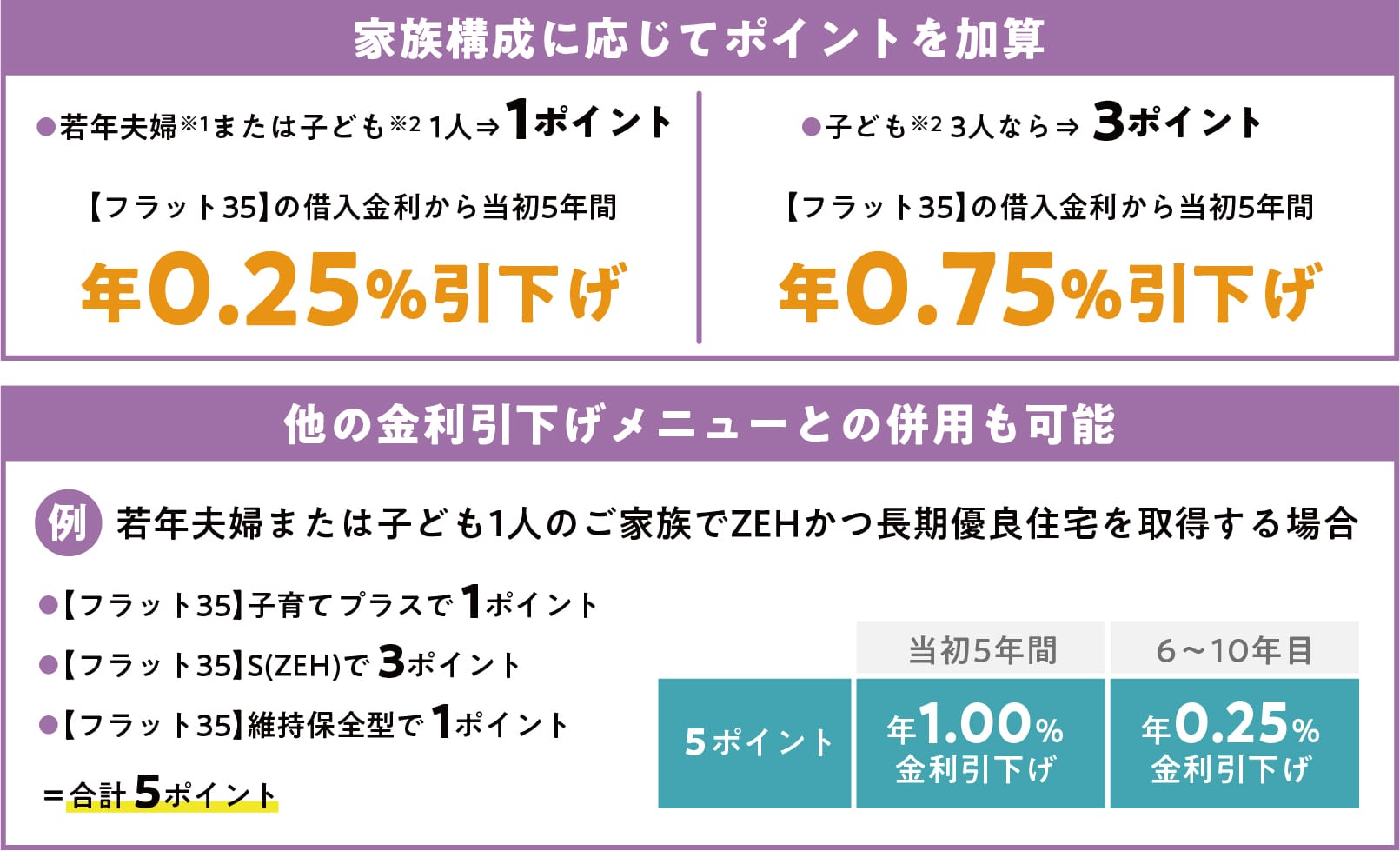

省エネルギー性や耐震性などに優れた質の高い住宅を取得する場合、フラット35の金利引下げが受けられます。

◆子どもの人数等に応じて金利を引下げ!

子育て世帯または若年夫婦世帯に対して、全国一律で子どもの人数等に応じて一定期間借入金利が引き下げられます(フラット35S等の他の金利引下げメニューとも併用可能)。

※1 借入申込時に夫婦(同性パートナーを含む)であり、借入申込年度の4月1日において夫婦のいずれかが40歳未満である必要があります。

※2 借入申込年度の4月1日において18歳未満である子ども(胎児および孫を含む。ただし、孫にあってはお客さまとの同居が必要)をいいます。

◆ポイント制度について

住宅の性能やお子さまの人数等に応じて金利引下げのポイントが加算され、合計ポイント数に応じてフラット35の借入金利が一定期間引き下げられます。

くわしい制度については日本住宅ローンHP(https://www.mc-j.co.jp/)をご覧ください。

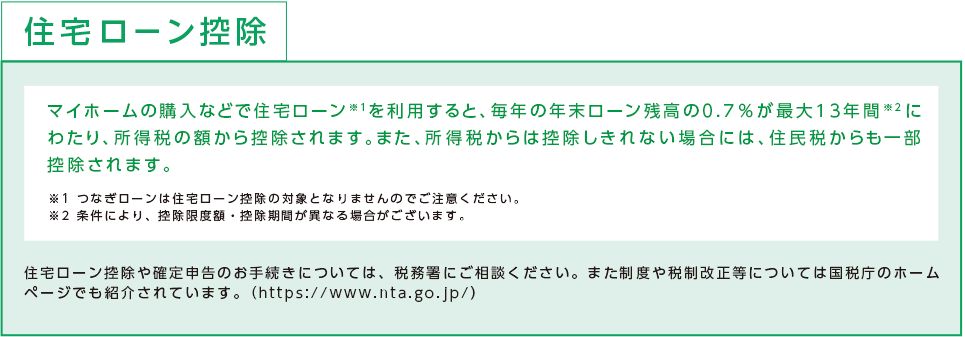

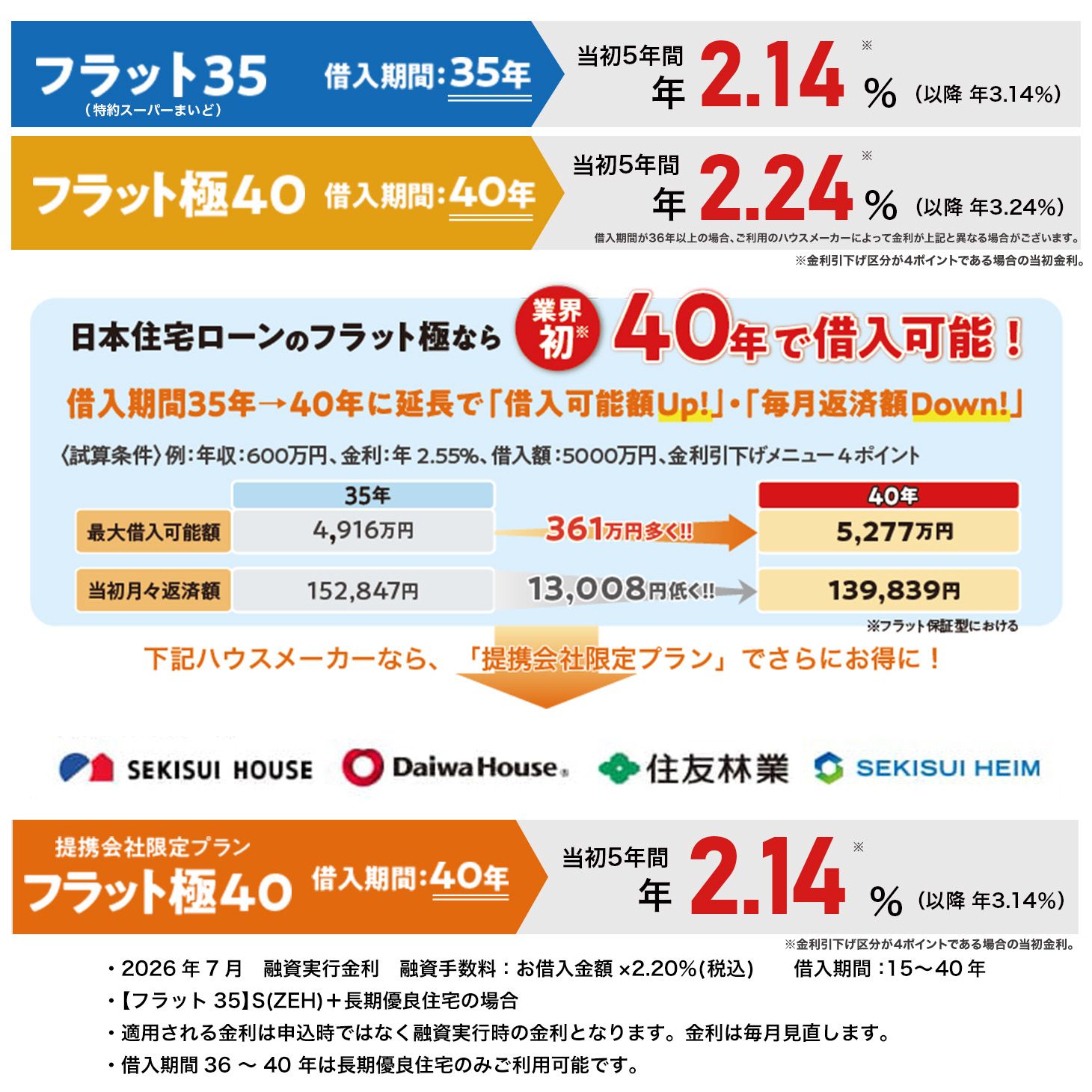

MCJプロパーローン(MCJフラット“極”、 MCJ 変動ローン、MCJフラットスーパーパッケージローン)商品概要(2026年7月) 【返済期間】・【返済回数】■次の①または②のいずれか短い方が上限となります。①15年以上40年以下(1年単位)[返済回数179回~479回] (ただしMCJ変動ローンの場合は15年以上50年以下(1年単位)[返済回数179回~599回]。また、上記ローンのいずれについてもお申込本人または連帯債務者の年齢が60歳以上の場合は10年以上[返済回数119回~])②完済時の年齢が満80歳となるまでの年数(親子リレー返済の場合は連帯債務者の年齢を基準とします)■MCJフラットスーパーパッケージローンの場合、MCJ機構提携ローンと同一期間であることを要します。【金利】【固定金利型】■MCJフラット“極” (実質年率 年15.0%以下)【変動金利型】■MCJ変動ローン (実質年率 年15.0%以下)■MCJフラットスーパーパッケージローン (実質年率 年20.0%以下)【返済方式】■元利均等返済毎月払いまたは元金均等返済毎月払い(ただしMCJ変動ローン及びMCJフラットスーパーパッケージローンの場合は元利均等返済毎月払いのみ)■6カ月毎のボーナス払い[融資金額の40%以内(1万円単位)]も併用可能(ただしMCJフラットスーパーパッケージローンの場合は併用不可) 【担保】■融資対象となる住宅及びその敷地に、日本住宅ローン株式会社を抵当権者とする第1順位の抵当権を設定(ただしMCJフラットスーパーパッケージローンの場合はMCJ機構提携ローンにかかる、住宅金融支援機構または日本住宅ローン株式会社の抵当権の次順位の抵当権を設定)【遅延損害金】年率14.6%(ただしMCJフラット“極”は年率14.5%) (B11-b 20251001)

MCJ フラット買取型(MCJ 機構買取型ローン)商品概要(2026年7月) 【返済期間】・【返済回数】■次の①または②のいずれか短い方が上限となります。①【MCJフラット35】【MCJフラット20】の場合、15年以上35年以下(1年単位)[返済回数179回~419回](ただしお申込本人または連帯債務者の年齢が60歳以上の場合は10年以上[返済回数119回~])【MCJフラット50】の場合、36年以上50年以下(1年単位)[返済回数431回~599回]②完済時の年齢が満80歳となるまでの年数(親子リレー返済の場合は連帯債務者の年齢を基準とします) 【金利】固定金利型 (実質年率 年15.0%以下)【返済方式】■元利均等返済毎月払いまたは元金均等返済毎月払い■6カ月毎のボーナス払い[融資金額の40%以内(1万円単位)]も併用可能 【担保】■融資対象となる住宅及びその敷地に、住宅金融支援機構を抵当権者とする第1順位の抵当権を設定 【遅延損害金】年率14.5% (B21-b 20250601)

■ローン申込に際して所定の審査を行います。審査結果によってはご要望に添えない場合があります。■取扱金融機関:日本住宅ローン株式会社/東京都渋谷区代々木2-1-1/03-6701-7700/貸金業者登録番号[関東財務局長(2)第01528号]/日本貸金業協会会員 第003413号